インボイス制度対応

インボイス制度

どうしていいかわからないインボイス制度について、

相談してください。

- 提携サービス一覧

- インボイス制度

インボイス制度(適格請求書等保存方式)とは

インボイス制度(適格請求書等保存方式)は、消費税の仕入税額控除の方式として、2023年10月1日より導入される制度となり、制度導入後に仕入税額控除を受けるためには「適格請求書発行事業者」が発行した「適格請求書(インボイス)」の保存が必要となります。

また、『適格請求書』を発行するためには、『適格請求書発行事業者の登録申請書』の提出を行い『適格請求書発行事業者』になる必要があります。

違反した場合の罰則や罰則以外のデメリット

違反行為について

①適格請求書発行事業者以外の者による、適格請求書・適格簡易請求書・電子インボイスと誤認されるおそれのある表示をした書類または電子データの交付・提供

②適格請求書発行事業者による、偽りの記載をした適格請求書・適格簡易請求書・電子インボイスの交付・提供

①は、課税事業者との取引継続のために架空の番号や偽りの番号を使用し、課税事業者を装うことです。

②は、買い手からの消費税額を搾取する目的となります。

消費税法に違反し、罰金以上の刑に処された場合は、課税事業者の登録ができなくなり、脱税も加わると、重い実刑になることも予想されますし、脱税は重加算税の対象にもなるので絶対に行ってはいけません。

インボイスの判断基準

インボイス制度は消費税に関わる制度です。事業者様によっては、申請しないとお客様が減ってしまったり、 取引先を制限されたりもする制度変更になりますので、相手が消費者なのか事業者なのか、課税事業者になって簡易課税にする・しないなどありますので、相談窓口へご連絡をいただくか国税庁サイなどご参照ください。

国税庁サイト:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

| 取引相手が企業 | お客様のメインが一般消費者 | |

|---|---|---|

| 課税事業者 (年間課税売上1000万円以上) | 不動産 建設 製造 運送 通信 卸 | エステ・リラクゼーション 理美容 飲食 教育 医療 小売り |

| 免税事業者※小規模 (年間課税売上1000万円以下) | 不動産 建設 製造 運送 通信 卸 | エステ・リラクゼーション 理美容 飲食 教育 医療 小売り |

インボイスの手続き方法

『適格請求書発行事業者』になるには、税務署に『適格請求書発行事業者の登録申請書』を提出し、登録を受ける必要があります。登録申請は下記方法があります。

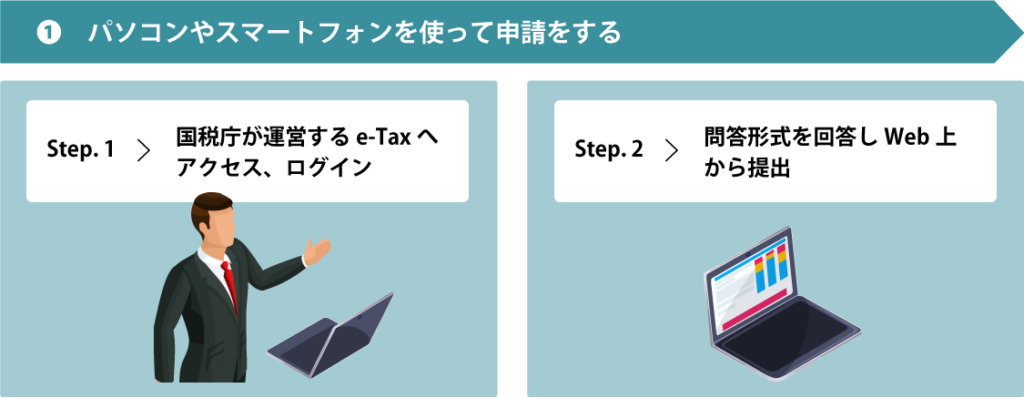

①e-Taxによる電子申請

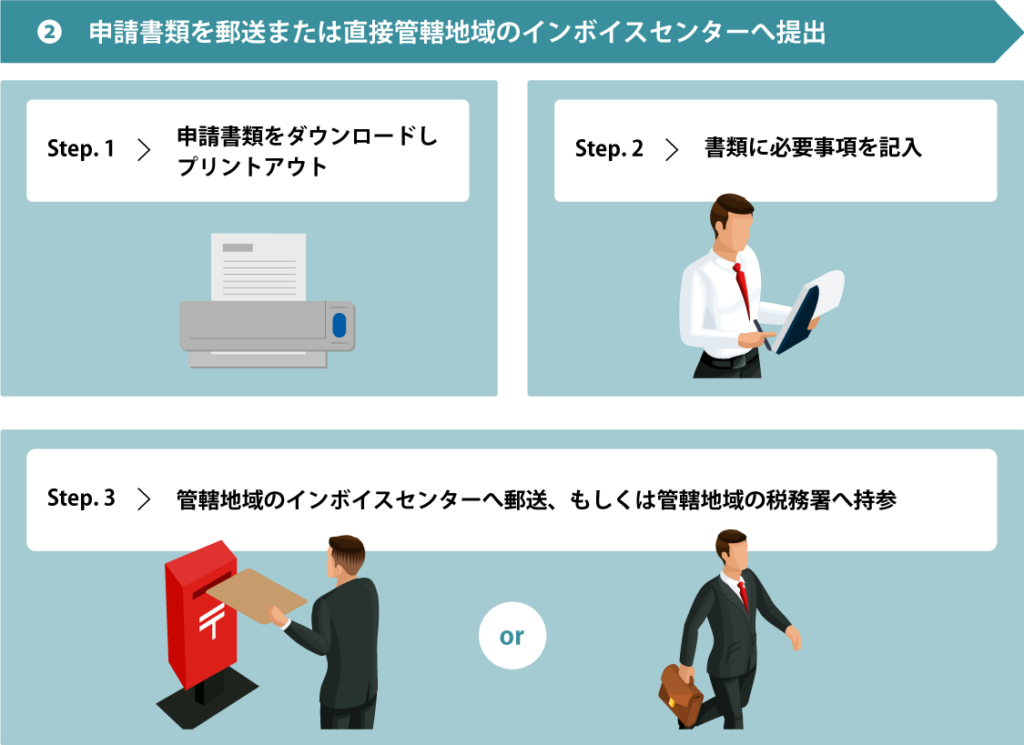

②書面を直接持参

③郵送

郵送の方法は国税庁のホームページ『適格請求書発行事業者の登録申請書』をダウンロードして作成した用紙を

管轄の税務署、またはインボイス登録センターへ郵送します。

そこから書類審査、完了後に『インボイス制度適格請求書発行事業者公表サイト』に掲載がされます。

WEBの方法は、e-taxから申請データの作成と送付で審査結果通知をメールで受け取るだけのため、紙で申請するより簡単だと言われています。

申請してから登録までの期間はe-taxは2週間、郵送なら1か月くらいが目安となります。

インボイス制度申請方法の流れ

よくある質問

インボイス制度って何ですか?

インボイス制度は正式名称を適格請求書等保存方式と言います。

また、インボイス制度は請求書や納品書の交付や保存に関する制度になり

導入の目的は、取引の正確な消費税額と消費税率を把握することになります。

制度内容を具体的に教えてください

軽減税率等、今後も複雑になっていくことが予想される「消費税納税」なんですが、国が正しく徴収するために、適格請求書発行者が必要事項を掲載した請求書で取引をしていくように進めているんですね。逆にいうと適格請求書発行事業者以外(免税事業者等)では、仕入税額控除ができないような仕組みにして、益税を減らしてくのも目的ともいわれています。

いつから始まりますか?

2023年(令和5年)10月1日から施行予定です。

準備は何をすればいいですか?

①課税業者か免税事業者かを選択(免税事業者は売上1000万円以下の場合)

②適格請求書発行事業者への申請(R5年3月31日まで)

③保存環境の整備(電帳法対応含む)

この三点が今から必要な準備になります。

インボイス(適格請求書)って請求書だけですか?

領収書もレシートも納品書も、課税取引において税率・税額を伝える手段はすべて、適格請求書の対象です。

仕入税額控除って何ですか?

販売を行う業者が、売上の際に預かった消費税をそのまま納税してしまうと、仕入の際に支払った税金の納税が事業者で重複してしまうため、これを避けるために仕入の際に支払った税金を控除して納付する、これを仕入税額控除と呼びます。

免税事業者って何ですか?

消費税の申告・納税を行わなくてもよい事業者を指します。基準期間(2年前)の課税売上高が1000万円以下であったなど、

一定の要件に該当する場合に対象となります。

今までの請求書と何が変わりますか?

①登録番号の記載

②税率ごとの消費税額及び適用税率

③税率ごとに合計した対価の額(軽減税率対象を扱う場合)

④軽減税率の対象である旨が必要になります。

経理として準備が必要なことはありますか?

2点あります。

今までは必要のなかったこととして、写しの作成です。

インボイス制度下で交付したインボイスの写しの作成と保存が義務化されています。

7年間保存しないといけません。

更に、電子取引の場合は紙で印刷しての保存が不可となり、データのままシステム内で適切に保存しないといけません。

売り手側の義務はありますか?

4つあります。

①インボイスの交付義務:課税事業者である取引の相手方の求めに応じてインボイスを交付する義務

②返還インボイスの交付義務:値引きなど対価の変換を行った場合返還インボイスを交付する義務

③修正インボイスの交付義務:交付したものに誤りがあった際、修正した修正インボイスを交付する義務

④1~4の写しを交付する義務

手書きの領収書でも大丈夫ですか?

必要な記載があれば問題ありません。

① 売り手(請求書や領収書の発行者)の氏名または又は名称+登録番号

② 取引年月日

③ 取引の内容(軽減税率等の旨含む)

④ 税率ごとに合計した対価の額と適用税率

⑤ 税率ごとの消費税額

⑥ 買い手の氏名・又は名称

この内④⑤どちらか一つと⑥を省いた形を「簡易インボイス(適格簡易請求書)」と呼び、

小売店や飲食業などの不特定多数のお客様相手の業態はこちらで大丈夫です。

買い手側の義務はありますか?

3つの保存義務があります。

①売手が交付したインボイス又は簡易インボイス

②買手が作成する仕入明細書(売手の確認を受けたもの)

③電子インボイス

④1~3の写しを交付する義務

電子データで請求書を出していますが適格請求書として問題ないですか?

以下が可能であれば問題。

・EDI取引における電子データの提供

・電子メールによる電子データの提供

・ネット上に設けたサイトでそのサイトを通じた電子データの提供

屋号で請求書等発行できますか?

電話番号等で事業者が特定できる記載があれば屋号や省略した名称でも問題ありません。

適格請求書発行業者は交付した適格請求書の写しの保存が義務とありますが写しとは何ですか?

記載した書類の複写でも必要事項が記載されているものが確認できれば大丈夫です。

尚、保管期間は7年間となります。

取引相手からの支払明細書で取引をしている売上げに関しては、適格請求書の写しとして保存できないですか?

支払明細書に必要事項が記載され正しく保管できていれば「交付した適格請求書の保存」として取り扱うことは可能です。

対応しなかったデメリットはありますか?

取引相手※特にtoB(買い手)が、仕入税額控除が受けられなくて消費税分を負担しないといけなくなります。

・値切られる可能性がある

・契約を切られる可能性がある

そのため免税事業者の場合は相手(特にtoCであれば)にデメリットがなければ、そのままでも問題ないので、

課税業者になって納税する額をシミュレーションし、天秤にかけて選択することをお勧めします。

インボイス制度での罰則等ありますか?

これは違反行為についてですが

①適格請求書発行事業者以外の者による、適格請求書・適格簡易請求書・電子インボイスと誤認されるおそれのある表示をした書類または電子データの交付・提供

②適格請求書発行事業者による、偽りの記載をした適格請求書・適格簡易請求書・電子インボイスの交付・提供

①は課税事業者との取引を継続するために、架空の番号や偽りの番号を使用し、課税事業者を装うこと。

②は買い手からの消費税額を搾取する目的

いずれにせよ、消費税法に違反し、罰金以上の刑に処された場合、課税事業者の登録ができなくなり、脱税も加わると、

重い実刑になることも予想されます。

脱税は重加算税の対象にもなるので絶対に行ってはいけません。

- 提携サービス一覧

- インボイス制度